El fraude bancario es un problema persistente en todo el mundo y Chile no es la excepción. A

lo largo del tiempo, el país ha experimentado una evolución en los métodos y alcances del

fraude bancario marcado por el hito de la creación de la ley 20.009 que impone un sistema de

responsabilidad objetiva para los bancos. Sin embargo, uno de los desafíos más notables en la

lucha contra este delito es la falta de persecución efectiva de los autores. En este artículo,

examinaremos la evolución del fraude bancario en Chile, respaldado por estadísticas

relevantes, y exploraremos por qué la persecución de los delincuentes sigue siendo un desafío

crítico.

Evolución del Fraude Bancario en Chile

El fraude bancario en Chile ha evolucionado significativamente a lo largo de los años.

Anteriormente, las tácticas de fraude solían involucrar cheques falsificados o robados y

documentos bancarios falsos. Sin embargo, con el avance de la tecnología y la digitalización de

los servicios financieros, el fraude ha adoptado nuevas formas, como la suplantación de

identidad en línea, el phishing, el malware bancario, el robo de información financiera

personal y muy fuertemente en el último tiempo la estafa telefónica a través de la cual los

delincuentes obtienen los datos necesarios para acceder a nuestras cuentas.

Estadísticas Alarmantes

En septiembre del año 2021 el Banco Central informaba que las pérdidas totales por fraudes

bancarios ascendieron a más de 33 millones de dólares. Actualmente, las pérdidas por los

fraudes bancarios en Chile han logrado superar US$90 millones.

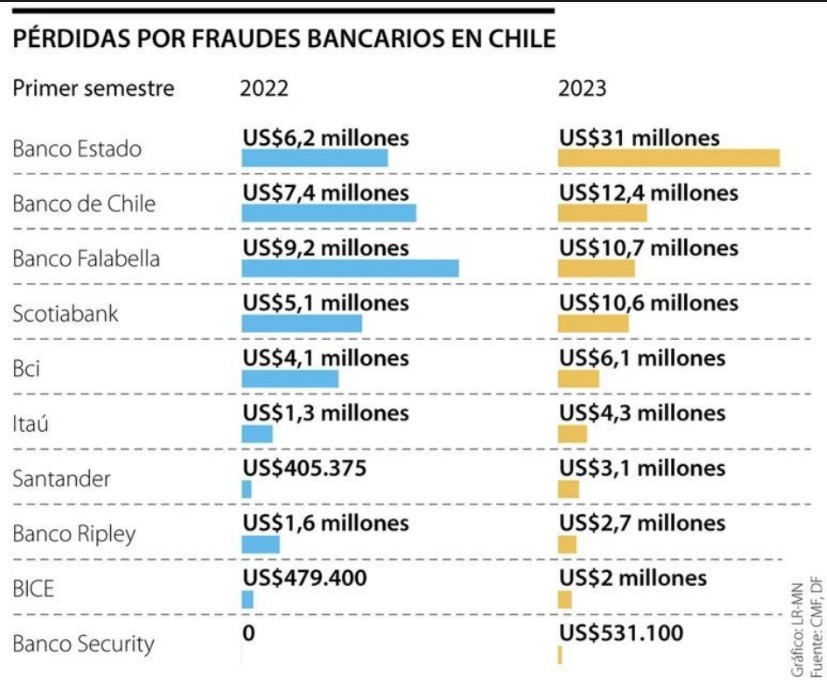

Las pérdidas por este concepto de la industria llegaron a US$89,5 millones, anotando un

incremento de 91,2% respecto a 2022. Las recuperaciones en tanto alcanzaron los US$22,9

millones, logrando cubrir 25,5% de los fraudes que registró el sector. Estas cifras distan de lo

ocurrido el año pasado cuando las recuperaciones por fraudes externos obtuvieron una tasa

de 45,2% de los montos afectados por la banca.

Datos publicados por la Comisión para el Mercado Financiero (CMF), al término del primer semestre de 2023, entregados por el diario online La República.

Falta de Persecución Efectiva

Uno de los problemas más apremiantes en la lucha contra el fraude bancario en Chile es la

falta de persecución efectiva de los delincuentes. A pesar del aumento de los casos de fraude,

la tasa de resolución y persecución de los autores sigue siendo baja. Esto puede atribuirse a

varios factores:

Falta de Recursos: Las agencias encargadas de hacer cumplir la ley a menudo carecen de los

recursos necesarios, tanto en términos de personal como de tecnología, para investigar y

perseguir eficazmente los casos de fraude bancario. El ministerio público y las policías se

centran más en delitos que afectan a los particulares entendiendo que en este tipo de casos

existen seguros involucrados por lo que ante la falta de tiempo y recursos se les resta

importancia.

Desafíos Tecnológicos: El fraude bancario en línea es complejo y suele cruzar fronteras

internacionales. Esto plantea desafíos adicionales para la identificación y persecución de los

delincuentes. El análisis de datos implica recursos importantes para los bancos y es clave que

las investigaciones y acciones legales sean realizadas por personas que conocen de la materia

ya que contiene aspectos técnicos que pueden marcar la diferencia para la obtención de

resultados.

Falta de Coordinación: La coordinación entre diferentes agencias gubernamentales y sectores

privados, como los bancos y las autoridades regulatorias, puede ser deficiente, lo que dificulta

la detección temprana y la respuesta rápida a los fraudes.

Falta de Conciencia Pública: Muchas víctimas de fraude bancario no denuncian los delitos por

temor o desconocimiento, lo que dificulta aún más la persecución.

Conclusión

El fraude bancario ha evolucionado con la tecnología y sigue siendo un problema significativo

que afecta a individuos y empresas. Para abordar este desafío de manera efectiva, es

fundamental mejorar la persecución de los delincuentes. Esto requerirá inversiones en

recursos, tecnología y coordinación entre diferentes partes interesadas, así como una mayor

conciencia pública sobre cómo denunciar y prevenir el fraude. Solo con un enfoque integral

será posible reducir el impacto del fraude bancario y brindar un mayor nivel de seguridad a la

comunidad financiera del país. Te invitamos a conocer nuestra estrategia para reducir los

fraudes, confía en quienes saben del tema.

Sebastián Izquierdo Bascuñán

Izquierdo & Hurtado Abogados